今回は令和元年(2019年)の第3問を取り上げ、意思決定会計(回収期間法・NPV法)の問題について、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

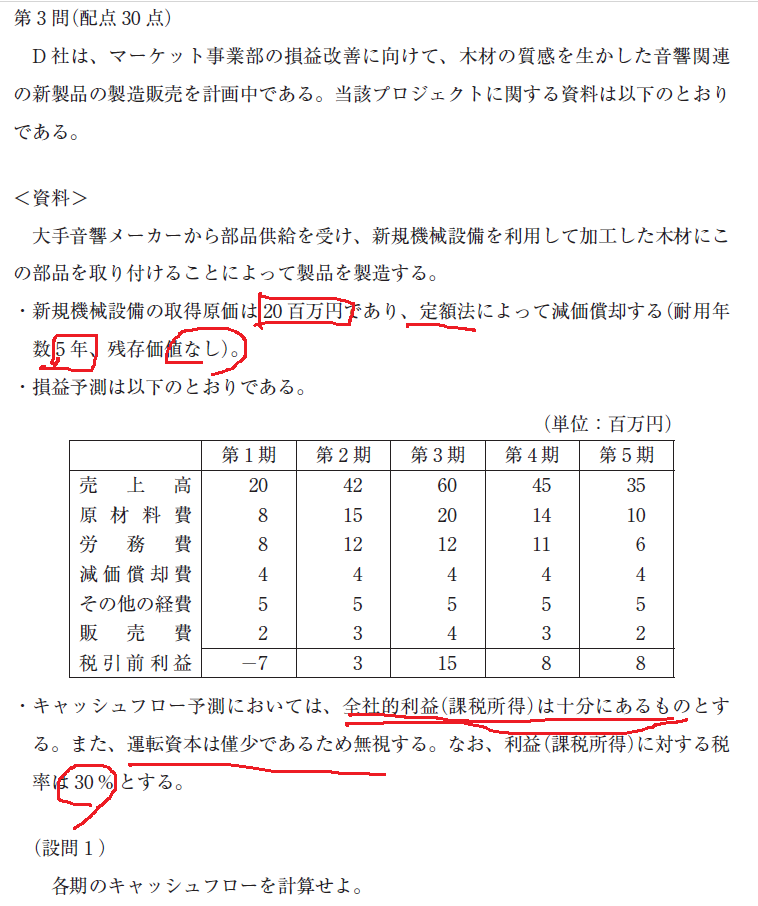

令和元年(2019年)の問題はこちらに掲載されています。

問題文の確認

まずは、問題文から確認しましょう。この第3問は設問1~3の3問で構成されています。木材の質感を生かした音響関連の新製品に関する投資評価の問題で、その意思決定の前提となる損益予測が資料として与えられています。

以下は、設問文のポイントを落とさないように記載するマークの例です。

これを受けて、(設問1)は、各年のキャッシュフローを解答する問題です。すでに税引前利益が掲載されていますので、減価償却費や税金の扱いに注意して確実に正解したいところです。(設問2)は、回収期間法と正味現在価値法(NPV法)を計算させる基本的な問題であり、(設問1)の計算が正しければ問題なく正解できると思います。(設問3)は代替品の投資効果に関する問題で、(設問2)までの投資と同じ効果が得られるようにするには、費用の何%を削減すると良いか、という問題で複雑な計算が必要になりますので、後回しにしたくなりますが、時間が無くてもせめて計算過程に何らかの解答方針までは書きたいところです。

解答案

設問1について

問題の概要

与えられた損益予測をもとに、各年のキャッシュフローを解答します。

基本的な考え方

この問題で用いる営業キャッシュフローは、以下の計算式で求められます。

- 営業キャッシュフロー = 税引後利益 + 減価償却費

- 税引後利益 = 税引前利益 × (1 – 法人税率)

この2つの式を組み合わせると、

営業キャッシュフロー = 税引前利益 × (1 - 税率) + 減価償却費となります。

設問にある、

- 全社的利益(課税所得)は十分にある

- 運転資本は僅少なので無視する

- 税率は30%

特に「全社的利益(課税所得)は十分にある」という条件が重要です。これにより、この事業単体で赤字となる1年目も、全社の黒字と損益通算がでると考えます。その結果、赤字額に応じた法人税の節税効果(タックスシールド)が発生するため、キャッシュフロー計算に税率を反映させる必要があります。

具体的な計算

1年目:CF=税引前利益-7×(1-税率0.3)+減価償却費4=-0.9

2年目:CF=税引前利益 3×(1-税率0.3)+減価償却費4=6.1

3年目:CF=税引前利益15×(1-税率0.3)+減価償却費4=14.5

4年目:CF=税引前利益 8×(1-税率0.3)+減価償却費4=9.6

5年目:CF=税引前利益 8×(1-税率0.3)+減価償却費4=9.6

解答

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 |

|---|---|---|---|---|

| -0.9(百万円) | 6.1(百万円) | 14.5(百万円) | 9.6(百万円) | 9.6(百万円) |

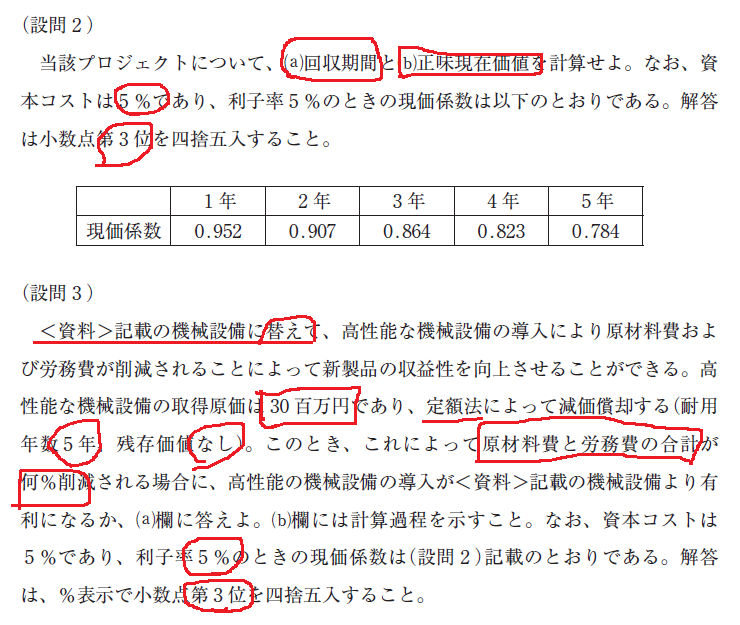

設問2について

問題の概要

(設問1)の解答をもとに、回収期間法と正味現在価値法(NPV法)の計算を行います。

基本的な考え方

(a) 回収期間法

初期投資額20百万円を、各年のキャッシュフローで何年かけて回収できるかを計算します。まず、各年末時点の累計キャッシュフローを確認していきます。

| 各年のCF (百万円) | 累計CF (百万円) | |

|---|---|---|

| 1年目 | -0.9 | -0.9 |

| 2年目 | 6.1 | 5.2 (-0.9+6.1) |

| 3年目 | 14.5 | 19.7 (5.2+14.5) |

| 4年目 | 9.6 | 29.3 (19.7+9.6) |

上の表から、3年目終了時点では累計CFが19.7百万円となり、まだ投資額の20百万円を回収できていません。よって、回収残高を4年目のCFで回収するという考え方になります。

(b) 正味現在価値法

各年のキャッシュフローを、問題で与えられた資本コスト(割引率)に対応する現価係数で現在価値に割り引き、その合計額から初期投資額を差し引きます。

具体的な計算

(a) 回収期間法

- 投資回収残高=投資額20百万円 – (-0.9百万円 + 6.1百万円 + 14.5百万円)= 0.3百万円

- 回収残高0.3百万円÷4年目のCF9.6百万円 = 0.03125年

以上より、(3+0.03125)年 = 3.03年で投資費用を回収できる。

(b) 正味現在価値法

- NPV = -投資額20百万円 -0.9百万円×0.952+6.1百万円×0.907+14.5百万円×0.864+9.6百万円×0.823+9.6百万円×0.784 = 12.6311百万円

解答

(a) 3.03(年)

(b) 12.63(百万円)

設問3について

問題の概要

高性能機械設備の導入によって、原材料費および労務費の合計が何パーセント削減されれば、既存の機械設備よりも有利になるかを求めます

基本的な考え方

この問題を正面からとらえると、

(新たな投資によるCFの正味現在価値) > (設問1(b)で求めた正味現在価値)…①

という関係性から、原材料費と労務費の削減割合を求める方法が考えられますが、考慮すべき内容が多くなり、計算ミスや時間不足に陥るリスクが高くなります。

そこで、売上高やその他の経費など両投資案で不変の要素があるため、変化した部分だけを抽出することで、以下の様な関係性から正解を導くことができます。

(原材料費・労務費の削減によるCF増加額の現在価値合計) + (減価償却費の増加によるタックスシールドの現在価値合計) > (投資額の差額) …②

なお、試験時間中に最後まで解ききれなさそうな問題でも、計算過程を記載する解答欄には、①でも②でも良いので、「このように解くつもりである」という方針案を記載するようにしましょう。(計算が間違えていても、中間点を獲得できる可能性が高いようです。)

具体的な計算

step1 原材料費、労務費のCF削減額の合計を求める

原材料費、労務費の削減率を「x」とおくと各年のCF削減分は以下の様に求められます。

| 1年 | 2年 | 3年 | 4年 | 5年 | |

|---|---|---|---|---|---|

| 原材料費 | 8 | 15 | 20 | 14 | 10 |

| 労務費 | 8 | 12 | 12 | 11 | 6 |

| 合計 | 16 | 27 | 32 | 25 | 16 |

| 削減額 | 16x | 27x | 32x | 25x | 16x |

| 削減CF(×0.7) | 11.2x | 18.9x | 22.4x | 17.5x | 11.2x |

よって、各年の原価係数を乗じて費用削減CF合計の現在価値を求めます。

費用削減CF = 11.2x × 0.952 + 18.9x × 0.907 + 22.4x × 0.864 + 17.5x × 0.823 + 11.2x × 0.784 = 70.3416x

step2 減価償却費によるタックスシールド増加分を求める

新規設備の減価償却費は6百万円/年です。また、(設問1、2)のケースでは4百万円/年でした。このことから、減価償却費の増加分は2百万円/年であり、これに税率0.3をかけると各年のタックスシールド増加額になります。この年間のタックスシールド増加額が5年間発生するため、各年の現価係数を合計したものを乗じて現在価値を求めます。

タックスシールド増加分 = 2 × 税率0.3 × (0.952 + 0.907 + 0.864 + 0.823 + 0.784)= 0.6×4.33 = 2.598

step3 費用削減額を求める

Step1とStep2で求めた増加分が、投資額の差分より大きくなれば題意に沿った解答になりますので、以下の式を立てます。

費用削減CF 70.3416x + タックスシールド増加分 2.598 > 新設備投資額30百万円 – 既存設備投資額20百万円

以上を計算すると、70.3416x ≧ 10 – 2.598 = 7.402 → x > 10.52となります。

解答

(a) 10.52(%)

(b)

原材料費と労務費の削減率をxとし、

各年の原材料費と労務費のCF削減額合計 + 減価償却費によるタックスシールド増加分 ≧ 投資費用の差額

から求める。

CF削減額合計は、各年の削減額に1-税率と原価係数を掛け、70.3416x(百万円)

減価償却費によるタックスシールド増加分は、2×税率0.3×4.33 = 2.598(百万円)

よって、70.3416x + 2.598 ≧ 10から、x≧10.52%となる。

本日は、以上となります。

コメント