今回は令和元年(2019年)の第1問を取り上げ、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

令和元年(2019年)の問題はこちらに掲載されています。

問題文の確認

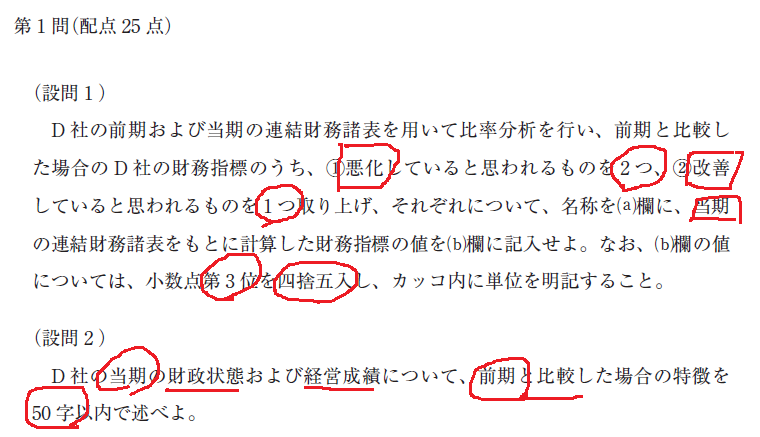

まずは、設問で何が問われているのかを正確に把握するために、問題文から確認しましょう。(設問1)では前期と当期の比較で、「悪化」した指標を「2つ」、「改善」した指標を「1つ」挙げ、さらに「当期」の指標を計算し、「小数点第3位を四捨五入」して答えることが求められています。また、(設問2)では、財政状態と経営成績について「50字」で述べる必要があります。以下はマークした状態の例です。

財務諸表(B/S、P/L)のチェック

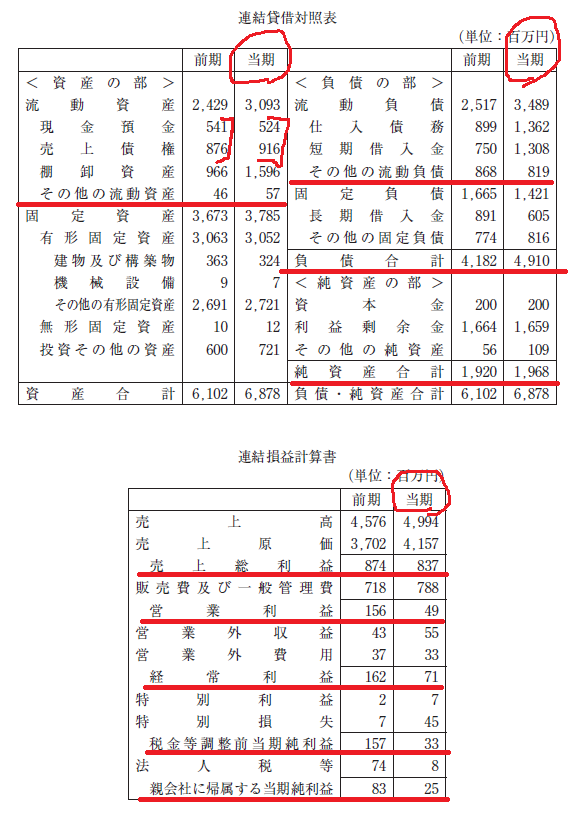

事例企業の貸借対照表(B/S)、損益計算書(P/L)を確認します。

- 問われているのは「当期」の数値なので、それを間違えないように○を書きます。

- 当座資産に加えるべきものとして、「現金預金」「売上債権」のところに印をつけておきます。

- B/Sの「流動資産」「固定資産」「流動負債」「固定負債」「純資産」の区切り線を引きます。

- P/Lの各利益の下にアンダーラインを引きます。

以下はマークした状態の例です。

経営状態の傾向を把握

与件文を読む前に、まずは数値データからD社の経営状況の概観を掴み、仮説を立てます。この仮説が、後の与件文読解の「当たり」をつける精度を高めます。

収益性: 売上高は4,576百万円から4,994百万円に増加しています。しかし、売上総利益、営業利益、経常利益はすべて減少しています。このことから、収益性は悪化していると推測できます。

効率性: 売上高が増加している一方で、有形固定資産は3,063百万円から3,052百万円へとわずかに減少しています。これにより、有形固定資産回転率は改善している、つまり(有形固定資産の)効率性は改善している可能性が高いです。ただし、棚卸資産は966百万円から1,596百万円へと約1.7倍に急増しており、(棚卸資産の)効率性は低下している側面も見られます。したがって、効率性については、改善・悪化のどちらの側面も考えられるため、与件文の内容を踏まえて最終的に判断する必要があります。

安全性: 当期の流動資産(3,093)は流動負債(3,489)を下回り、流動比率は100%を割っています。特に、すぐに現金化できる当座資産(現金預金+売上債権)が前期からほぼ横ばいであるにもかかわらず、流動負債が約1,000百万円増加しているため、短期安全性は悪化していると言えます。また、総資産が増加する一方で純資産はほぼ変わらないため、自己資本比率も低下しており、安全性は全体的に低下傾向にあると判断できます。

この段階で、以下のような解答の方向性が見えてきます。

- 悪化指標: 「収益性」と「安全性」に関する指標

- 改善指標: 「(有形固定資産の)効率性」に関する指標

この仮説を念頭に、次のステップに進みます。

与件文

立てた仮説が正しいかを確認するため、与件文を読み込みます。事例Ⅳの与件文は比較的短いですが、分析の根拠となる重要な情報が含まれています。

D社の概要: 3つの事業部(建材、マーケット、不動産)を持つ建材卸売業。

建材事業部: 円安や災害による建材の価格高騰、配送コストの増大、非効率な在庫保有により収益性が低迷している。→ やはり収益性悪化が課題のようです。

マーケット事業部: 販売不振で赤字。→ これも収益性悪化の一因です。

不動産事業部: 安定的な賃貸収入で全社利益に貢献している。→ 経営を下支えしている要因です。

与件文の内容は、財務諸表から立てた仮説とおおむね一致しています。これで自信を持って指標の選定と計算に進めます。

解答案

設問1について

以上の分析に基づき、設問1の指標を計算します。

| (a) | (b) | ||

| ① | 売上高総利益率 | 16.76 | (%) |

| 当座比率 | 41.27 | (%) | |

| ② | 有形固定資産回転率 | 1.64 | (回) |

売上高総利益率

- 売上高総利益率 = (売上総利益(837)÷売上高(4,994))×100 ≒ 16.76 (%)

- 選定理由:売上高営業利益率や売上高経常利益率も悪化していますが、与件文には円安や災害による「建材の価格高騰」や「配送コストの増大」といった売上原価に影響する記述が具体的にあります。これらの課題と直結する売上高総利益率を選びました。

当座比率

- 当座比率= (現金預金524 + 売上債権916) ÷ 流動負債3,489 × 100 ≒ 41.27 (%)

- 選定理由: 短期的な支払能力を示す指標です。棚卸資産が急増し、流動負債も増加している中で、当座資産が追いついていない状況であると判断し、選択しました。

有形固定資産回転率

- 有形固定資産回転率=売上高4,994 ÷ 有形固定資産3,052 ≒ 1.64 (回)

- 選定理由: 与件文の「不動産賃貸が好調」であるという内容により、売り上げが効率的に生み出されていることを示す指標として適切だと考えます。なお、回転率の単位は「回」であることは間違えないようにしましょう。

設問2について

最後に、これまでの分析結果を50字以内で要約します。設問1で挙げた「収益性・安全性(悪化)」と「効率性(改善)」の3つの要素を、与件文の内容と絡めて簡潔にまとめるのがポイントです。

建材や配送等のコスト高騰、借入金増加で収益性や安全性が低下したが、不動産賃貸が好調で効率性は改善した。

この解答では、設問1で挙げた指標の順番(収益性→安全性→効率性)に沿って記述することで、論理的な一貫性を持たせています。50字という制限の中で3つの要素を盛り込むのは訓練が必要ですが、この型を覚えておくと応用が利きます。

以上となります。

コメント