今回は令和3年(2021年)の第2問を取り上げ、意思決定会計(NPV)の問題について、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

令和3年(2021年)の問題はこちらに掲載されています。

問題文の確認

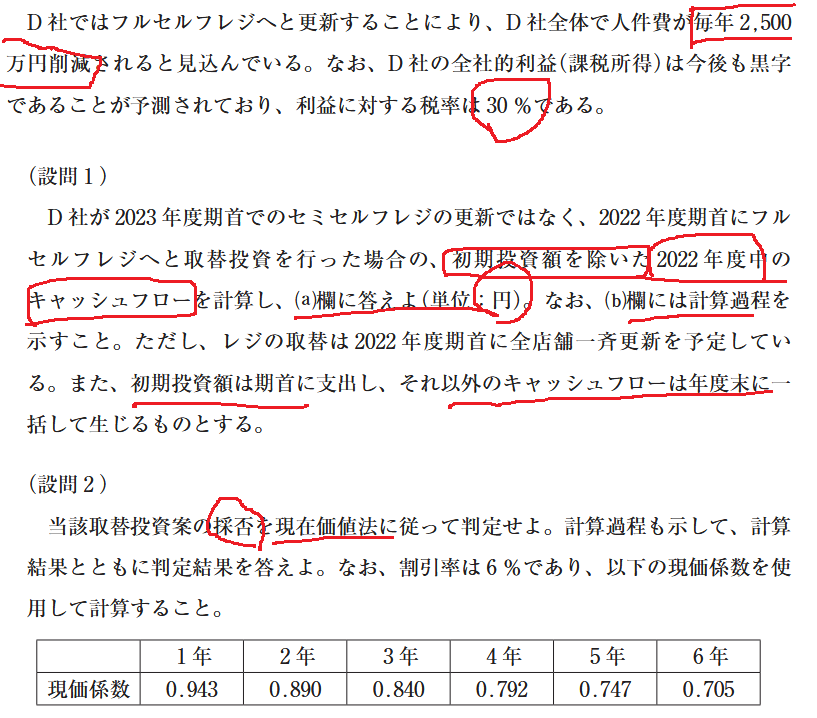

この問題は、既存のセミセルフレジから新たにフルセルフレジに取り換え投資するにあたっての意思決定を問う問題となっています。複雑な条件が長い問題文の中に散在しており、試験で限られた時間の中では非常に解きにくい問題といえますが、練習を重ねることで最低限、設問1,2については完全に解答することが可能になると思われます。

以下は、設問文のポイントを落とさないように記載するマークの例です。

解答案

設問1について

問題の概要

- 2022年度期首にフルセルフレジへ取り替えた場合の、初期投資額を除いた2022年度中のキャッシュフロー計算です。

- 人件費削減効果や、既存レジの下取り、新規レジの減価償却による節税効果などの考慮が必要です。

基本的な考え方

- 税引前利益から法人税、減価償却費、特別損失分を加減して営業キャッシュフローを求めます。なお、「初期投資分を除く」という設問要求を見落とさないように注意しましょう。この設問で求めるのは営業キャッシュフローのみです。以下の様に計算します(間接法です。)

- 税引前利益 = 費用削減効果分 – 新設備の減価償却費 + 旧設備の減価償却費 – 特別損失

- 営業キャッシュフロー=税引き前利益 – 法人税 + 新設備の減価償却費 – 旧設備の減価償却費 + 特別損失

- 旧設備の減価償却費(費用)がなくなるため、その分利益が増加します。

- 22年期首時点で旧設備の残価があったため、下取りした残りの分(20-8万円)は特別損失として計上されます。

- 設問の単位は「万円」ですが、解答は「円」になっていることにも注意しましょう。

具体的な計算

- 新設備の減価償却費 = 210万円×100台÷6年 = 3,500万円

- 旧設備の減価償却費 = 100万円×100台÷5年 = 2,000万円

- 特別損失 = 旧設備残価(20万円×100台) – 下取り価額(8万円×100台)= 1,200万円

- 税引前利益 = 費用削減効果分(2,500万円) – 新設備の減価償却費(3,500万円) + 旧設備の減価償却費(2,000万円) – 特別損失(1,200万円) = -200万円

- 営業キャッシュフロー = 税引前利益(-200万円) – 法人税(-200×0.3) + 新設備の減価償却費(3,500万円) – 旧設備の減価償却費(2,000万円) + 特別損失(1,200万円)= 2,560万円

解答

(a) 25,600,000(円)

(b)

間接法で22年度のキャッシュフローを求める。

減価償却費の増加額=新設備の減価償却費(3,500万円) – 旧設備の減価償却費(2,000万円)= 1,500万円…①

旧設備下取りによる特別損失=残価(2,000万円)- 下取り価額(800万円) = 1,200万円…②

より、

税引前利益 = 費用削減効果分(2,500万円) – ①(1,500万円) – ②(1,200万円) = -200万円…③

キャッシュフロー = ③(-200万円) – 法人税(-200×0.3) + ①(1,500万円) + ②(1,200万円)= 2,560万円

設問2について

問題の概要

- 取替投資案の採否を、割引率6%の現在価値法に基づいて判定します。

- 将来のキャッシュフローを現在価値に換算し、投資の経済的合理性を評価します

基本的な考え方

- 営業CFを求めるための各年度の税前利益の計算は、以下の様になります。

| 22期首 | 22末 | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 費用削減 | 2,500万 | 2,500万 | 2,500万 | 2,500万 | 2,500万 | 2,500万 | |

| (新)減価償却費 | -3,500万 | -3,500万 | -3,500万 | -3,500万 | -3,500万 | -3,500万 | |

| (旧)減価償却費 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | |

| 特別損失 | -1,200万 | ||||||

| 税前利益 | -200万 | 1,000万 | 1,000万 | 1,000万 | 1,000万 | 1,000万 |

- 次に、この税引前利益をもとに、間接法で各年度の営業キャッシュフローを求めると以下のようになります。

| 22期首 | 22末 | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 税前利益 | -200万 | 1,000万 | 1,000万 | 1,000万 | 1,000万 | 1,000万 | |

| 法人税 (×0.3) | 60万 | -300万 | -300万 | -300万 | -300万 | -300万 | |

| 減価償却費戻入 | 1,500万 | 1,500万 | 1,500万 | 1,500万 | 1,500万 | 1,500万 | |

| 特別損失戻入 | 1,200万 | ||||||

| 営業CF | 2,560万 | 2,200万 | 2,200万 | 2,200万 | 2,200万 | 2,200万 |

- 最後に投資CFを計算します。なお、23年期首の旧設備投資削減分とは、『もし今回の取替投資を行わなかった場合に、予定されていたセミセルフレジへの更新投資』のことです。取替投資を実行することで、この支出が不要になるため、差額キャッシュフローとしてはプラスの項目として扱います。

| 22期首 | 22末 | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 新設備投資 | -20,200万 | ||||||

| 旧設備投資削減分 | 10,000万 | ||||||

| 投資CF | -20,200万 | 10,000万 |

以上より、営業CFと投資CFの現在価値を求めます。

具体的な計算

- NPV

= 新設備投資(-20,200万円)+ 22年末CF(2,560万円)× 0.943 + 旧設備投資削減分(10,000万円)×0.943 + 23~27年末CF(2,200万円)×(0.890+0.840+0.792+0.747+0.705)

= -20,200万円 + 2,414.08万円 + 9,430万円 + 2,200万円×3.974

= 386.88万円 - 最後に投資を進めるべきである旨をはっきり記載しましょう。

解答

NPV = 新設備投資(-20,200万円)+ 22年末CF(2,560万円)× 0.943 + 旧設備投資削減分(10,000万円)×0.943 + 23~27年末CF(2,200万円)×(0.890+0.840+0.792+0.747+0.705) = 386.88万円

以上より、取り換え投資効果の正味現在価値は3,868,800円と正になるため、投資を進めるべきである。

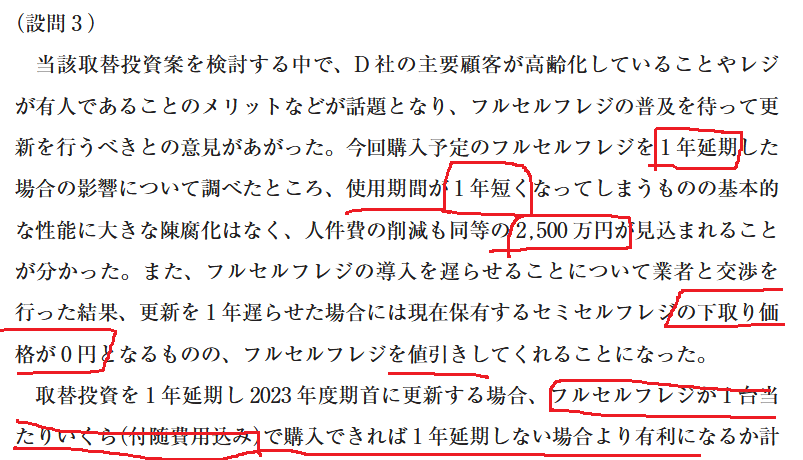

設問3について

問題の概要

- フルセルフレジの導入を1年延期し2023年度期首に更新した場合、既存レジの下取り価格が0円となる条件で、延期しない場合より有利になるフルセルフレジ1台あたりの購入価格を計算します。

基本的な考え方

- 値引き後のフルセルフレジ1台当たりの購入価格をx万円とします。(他の金額がすべて「万円」なので合わせますが、最後に「円」に直す必要がありますので注意が必要です。)

- 投資総額はx円×100台=100xです。

- 新設備の減価償却費は100x ÷ 5年 = 20xです。

- 旧設備は残価ゼロまで使い切り、下取りも無しなので特別損失は発生しません。

- 以上より、まず各年度の税引き前利益を計算します。投資が1年遅れるのでスタートは23年期首(=22年末)となりますが、求める正味現在価値は22年期首時点なので注意します。

| 22期首 | 23期首 (22末) | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 費用削減 | 2,500万 | 2,500万 | 2,500万 | 2,500万 | 2,500万 | ||

| (新)減価償却費 | -20x万 | -20x万 | -20x万 | -20x万 | -20x万 | ||

| (旧)減価償却費 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | 2,000万 | ||

| 税前利益 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 |

- 次に、この税引前利益をもとに、間接法で各年度の営業キャッシュフローを求めると以下のようになります。

| 22期首 | 23期首 (22末) | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 税前利益 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 | -20x+ 4,500万 | ||

| 法人税 (×0.3) | 6x -1350万 | 6x -1350万 | 6x -1350万 | 6x -1350万 | 6x -1350万 | ||

| 減価償却費戻入 | 20x -2,000万 | 20x -2,000万 | 20x -2,000万 | 20x -2,000万 | 20x -2,000万 | ||

| 営業CF | 6x+ 1,150万 | 6x+ 1,150万 | 6x+ 1,150万 | 6x+ 1,150万 | 6x+ 1,150万 |

- 最後に投資CFを計算します。

| 22期首 | 23期首 (22末) | 23末 | 24末 | 25末 | 26末 | 27末 | |

|---|---|---|---|---|---|---|---|

| 新設備投資 | -100x万 | ||||||

| 旧設備投資削減分 | 10,000万 | ||||||

| 投資CF | -100x+ 10,000万 |

以上より、営業CFと投資CFの現在価値を求め、これが(設問2)の解答より大きい額になるx(万円)を求め、最後に(円)に直します。

具体的な計算

- 新投資案のNPV

= 23期首投資CF(10,000-100x)× 0.943 + 23~27年末CF(6x+1,150)×(0.890+0.840+0.792+0.747+0.705)

= 9,430 – 94.3x +23.844x + 4,570.1

= 14,000.1 – 70.456x (万円) - 設問2のNPVとの比較

- 14,000.1 – 70.456x > 386.88

- 70.456x < 13,613.22

- x < 193.2159078

- 「円」に直す(円に直すときには小数点以下切り捨てであることに注意しましょう。)

- x < 1,932,159円

解答

(a) 1,932,159(円)

(b)

値引き後のフルセルフレジ1台当たりの購入価格をx万円としたときのNPVが、(設問2)で求めたNPVより上回る条件を求めます。

新投資案のNPV

= 23期首投資CF(10,000-100x)× 0.943 + 23~27年末営業CF(6x+1,150)×(0.890+0.840+0.792+0.747+0.705)

= 14,000.1 – 70.456x (万円)…①

① > (設問2)のNPV(386.88万円)となる条件を解くと、

x < 193.2159(万円)

本日は、以上となります。

コメント