今回は令和3年(2021年)の第1問を取り上げ、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

令和3年(2021年)の問題はこちらに掲載されています。

問題文の確認

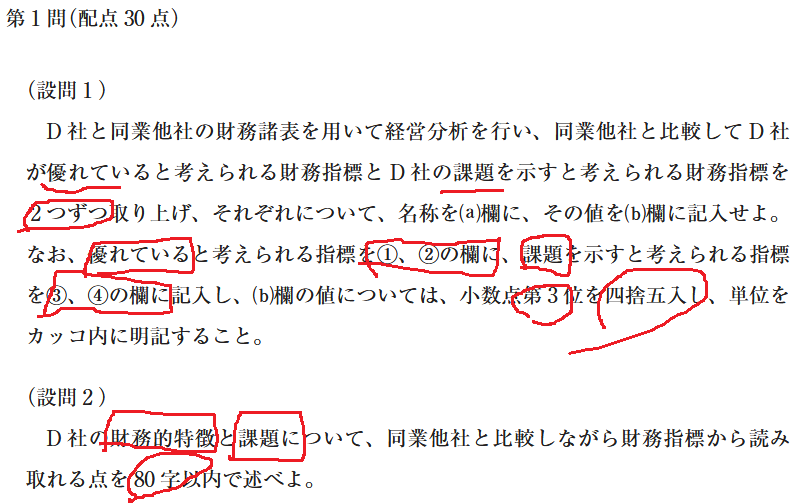

まずは、問題文から確認しましょう。(設問1)ではD社と同業他社の比較で、「優れている」指標を「2つ」、「課題を示す」指標を「2つ」挙げ、さらに「D社」の指標を計算し、「小数点第3位を四捨五入」して答えることが求められています。また、(設問2)では、財政状態と経営成績について「80字」で述べる必要があります。以下は問題文にマークした状態の例です。

なお、通常、設問1で挙げる指標は合計3つであることが多いですが、この問題では4つとなっています。多面的な分析が必要となる点で、注意が必要です。

財務諸表(B/S、P/L)のチェック

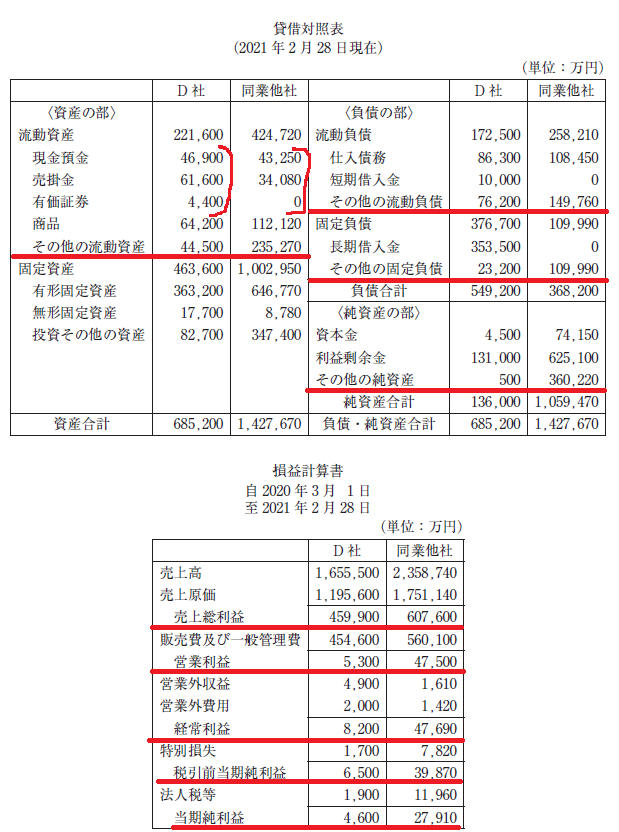

事例企業の貸借対照表(B/S)、損益計算書(P/L)を確認します。

- 問われているのは「D社」の数値なので、それを間違えないように○を書きます。

- 当座資産に加えるべきものとして、「現金預金」「売上債権」「有価証券」のところに印をつけておきます。

- B/Sの「流動資産」「固定資産」「流動負債」「固定負債」「純資産」の区切り線を引きます。

- P/Lの各利益の下にアンダーラインを引きます。

以下はマークした状態の例です。

経営状態の傾向を把握

与件文を読む前に、まずは数値データから両社の経営状況の概観を掴み、仮説を立てます。この仮説が、後の与件文読解の「当たり」をつける精度を高めます。今回の問題は桁数が多いので全体像がつかみにくいと思います。このようなときは、上位桁のみで大まかな計算をするのが効果的です。

収益性: 売上高はD社が約1,655百万円、同業他社が約2,358百万円とD社の方が少なくなっています。売上総利益はD社が約459百万円、同業他社が約607百万円とD社の方が少ないですが、売上高に占める割合はD社の方がわずかに多いことがわかります。しかし、営業利益以降の利益はすべてD社の方が極端に少なくなっています。

効率性: 売上高はD社の方が何割か少ない程度ですが、有形固定資産はD社が約363百万円、同業他社が約646百万円とD社の方が1/2程度となっていることがわかります。これにより、有形固定資産回転率はD社の方が優っていると考えます。また、棚卸資産(商品)についても同様にD社の方が同業他社の1/2程度になっているため、棚卸資産回転率もD社の方が優れています。

安全性: 流動比率や当座比率は一般に100%を超えると安全性の面で問題ないと考えられていますが、今回の問題では流動比率は両社ともに100%を超え、反対に当座比率については両社ともに100%を下回っており、これらのうちどちらかを指標として選択するのは少し難しい印象です。一方、自己資本比率は明らかに、D社の方が劣っていると判断できます。

この段階で、以下のような解答の方向性が見えてきます。

- 優れている指標: 「(総売上段階の)収益性」と「効率性」に関する指標

- 劣っている指標: 「(営業利益段階の)収益性」と「安全性」に関する指標

この段階ではどの指標を採用するかはまだ確定できないので、次のステップに進みます。

与件文

立てた仮説が正しいかを確認するため、与件文を読み込みます。以下がその概要です。

D社は、食品スーパーマーケット事業を中核とし、地元密着型の経営を続けてきましたが、近年は高齢化、人口減少、競合激化(コンビニ、郊外型SC、大手提携同業他社)により収益性が圧迫されています

解答案

設問1について

以上の分析に基づき、設問1の指標を計算します。この時、設問2で記載する内容も念頭に置きながら指標を選択します。

| (a) | (b) | ||

| ① | 売上高総利益率 | 27.78 | (%) |

| 棚卸資産回転率 | 25.79 | (回) | |

| ② | 売上高営業利益率 | 0.32 | (%) |

| 自己資本比率 | 19.85 | (%) | |

売上高総利益率

- 売上高総利益率 = (売上総利益459,900÷売上高1,655,500)×100 ≒ 27.78 (%)

- 選定理由:地元産にこだわった品揃えのため付加価値が高く、結果として売上総利益が高いという理由でこの指標を選出しました。

棚卸資産回転率

- 棚卸資産回転率=売上高1,655,500 ÷ 棚卸資産64,200 ≒ 25.79(回)

- 選定理由: 地元密着経営で固定客が多いことが、効率的な商品回転につながっているという理由でこの指標を選出しました。

売上高営業利益率

- 売上高営業利益率= (営業利益5,300÷売上高1,655,500)×100 ≒ 0.32 (%)

- 選定理由: 人件費削減や赤字事業への対応による営業利益改善が課題であるという理由でこの指標を選出しました。

自己資本比率

- 自己資本比率= (自己資本136,000÷総資本685,200)×100 ≒ 19.85 (%)

- 選定理由: B/Sの内容から、借入金への依存が同業他社より多く、安全性が低いと考えてこの指標を選出しました。

設問2について

最後に、これまでの分析結果を80字以内で要約します。設問1で挙げた4つの要素を、与件文の内容と絡めて簡潔にまとめます。なお、問われているのが「財務的特徴」と「課題」であるため、○○の向上といった課題としての記載にしてあります。

こだわりの地元産商品や地域密着営業により、総利益段階の収益性や商品の投資効率は高いが、人件費改善による営業利益率向上や、借入金返済による安全性強化が課題である。

以上となります。

コメント