今回は令和4年(2022年)の第2問を取り上げ、意思決定会計の問題について、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

令和4年(2022年)の問題はこちらに掲載されています。

問題文の確認

まずは、問題文から重要なポイントを整理しましょう。この問題は、非常に長文で、4ページにわたり設問文が記載されています。しかし、問題を解くために重要な情報はその中の一部なので、効率よく確認していきたいところです。なお、設問1は設問2・3とは独立した単純な問題のため、解説は省略します。

事業概要: D社は、中古車の現金買取りと点検整備を行い、海外の現地販売店に販売する事業を計画しています。初年度は月間30台の販売を予定しています

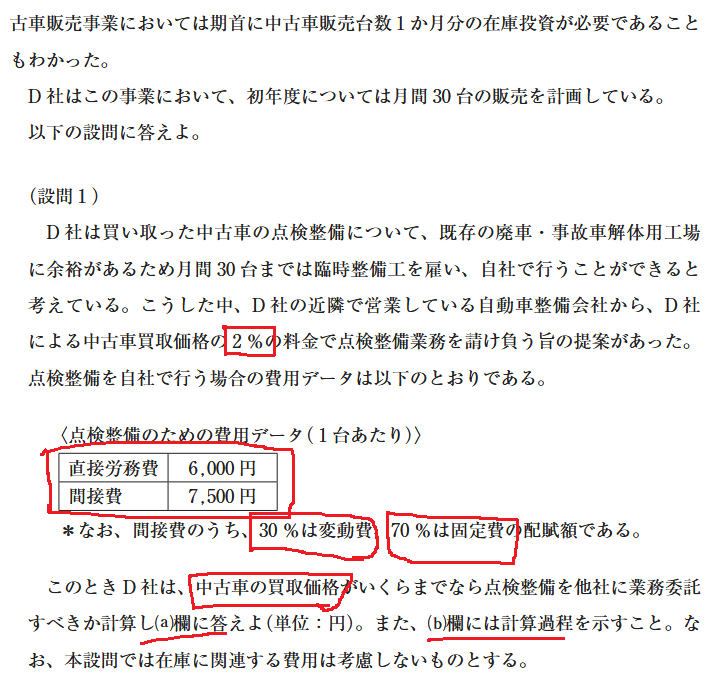

- 設問1: 月間30台までの点検整備について、自社で行う場合と外部委託する場合の費用を比較し、他社に委託すべき中古車買取価格の上限を計算します。

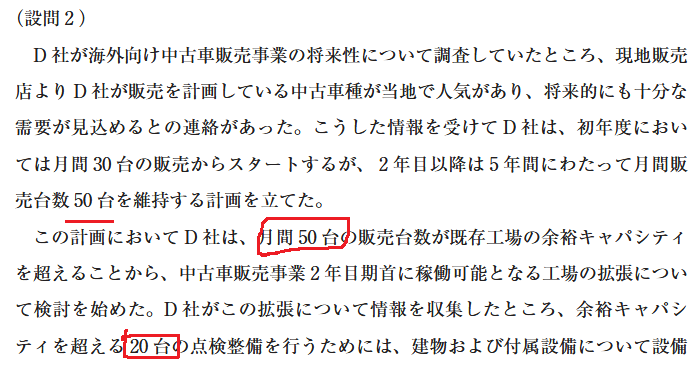

- 設問2: 2年目以降の販売台数増加(月間50台)に伴い必要となる工場拡張投資について、その年間キャッシュフローと回収期間を計算します。

- 設問3: 設問2の工場拡張投資案について、回収期間に加えて正味現在価値法を用いて採否を検討します。

以下は、設問文のポイントを落とさないように記載するマークの例です。

解答案

設問1について

解答

(a) 412,500(円)

(b) 買取価格をxとすると委託費用は0.02x円

点検整備の変動費は(6,000円+7,500円×0.3)=8,250円

よって、0.02x < 8,250円より、x < 412,500円

設問2について

問題の概要

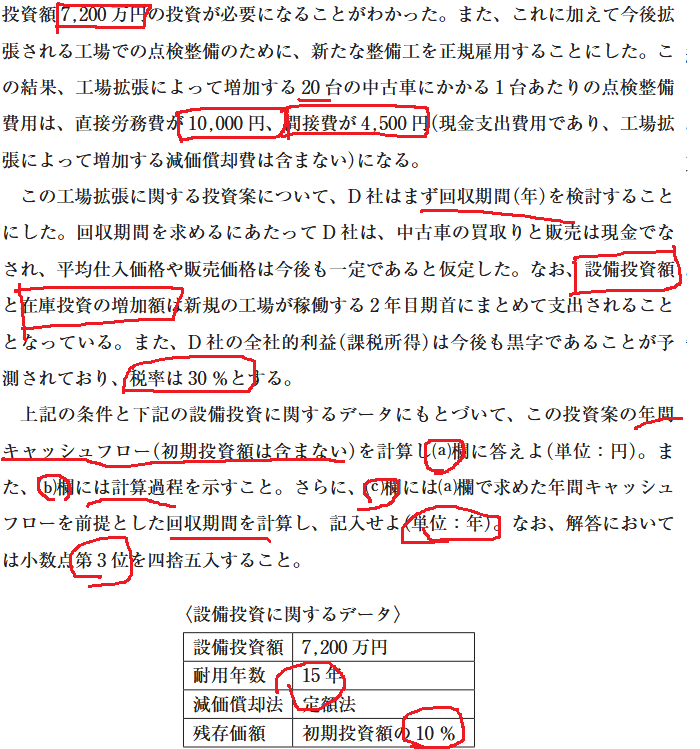

- 2年目からの月間販売台数増加(30台→50台)に対応するため、既存工場のキャパシティを超える月間20台分の点検整備能力を持つ工場を拡張する投資案

- この投資について、年間のキャッシュフロー(税引後利益+減価償却費)と、初期投資額を何年で回収できるかを示す回収期間を計算する

基本的な考え方

問題文の中から、キャッシュフローを計算するための要素を抽出します。間違えやすいポイントを以下にまとめます。

- 販売価格や取得原価、投資額などは「万円」単位であるのに対し、直接労務費や間接費は「円」単位となっている。また、解答も「円」単位である。

- 販売台数が「月」単位になっているの対し、実際のキャッシュフロー計算は「年」単位で考える必要がある

- 設備投資の減価償却費の計算で残存価額を考慮する必要がある

キャッシュフローは以下の通りに計算します。

- 1台当たりの限界利益 = 中古車の販売価格 – 取得原価 – 直接労務費 – 間接費

- 税引前利益 = 1台当たりの限界利益×月ごとの販売台数超過分×12カ月 – 減価償却費

- キャッシュフロー = 税引前利益 × (1-税率)+ 減価償却費

初期投資額(設備投資+在庫投資)を上記キャッシュフローで割ることで回収期間が算出できます。

- 回収期間(年)=(設備投資+在庫投資)÷ キャッシュフロー

具体的な計算

減価償却費の計算

残存価額 10%を考慮し、投資価額の90%を耐用年数15年で割ります。

- 減価償却費 = 投資価額(7,200万円)× 0.9 ÷ 15年 = 432万円

キャッシュフローの計算

まず、1台当たりの限界利益を求めます。単位は「万円」とします。

- 1台当たりの限界利益 = 中古車の販売価格(60万円) – 取得原価(50万円) – 直接労務費(1万円) – 間接費(0.45万円)= 8.55万円/台

キャッシュフローを求めます。販売台数は50台/月の計画ですが、今回の設備投資はキャパオーバーした「20台/月」の分であることに注意します。また、月間台数から年間台数にすることにも注意しましょう。なお、(a)の回答で求められている単位は「万円」ではなく「円」です。

- 税引前利益 = 1台当たりの限界利益(8.55万円/台)×月ごとの販売台数超過分(20台)×12カ月 – 減価償却費(432万円)=1,620万円

- キャッシュフロー = 税引前利益(1,620万円) × (1-税率0.3)+ 減価償却費(432万円)= 1,566万円 = 15,660,000円

回収期間を求める

回収期間を求めます。初期投資は設備投資と在庫投資の合算です。

回収期間=(設備投資(7,200万円)+ 在庫投資(50万円×20台))÷ 1,566万円 ≒ 5.23627(年)≒ 5.24(年)

解答

(a) 15,660,000(円)

(b)

税引後利益+減価償却費より、キャッシュフローを求める。

減価償却費 = 投資価額(7,200万円)× 0.9 ÷ 15年 = 432万円

1台当たりの限界利益 = 中古車の販売価格(60万円) – 取得原価(50万円) – 直接労務費(1万円) – 間接費(0.45万円)= 8.55万円/台

キャッシュフロー = 年間の税引前利益(8.55万円/台×20台×12カ月 – 432万円)×(1 – 0.3)+ 減価償却費(432万円)= 1,566万円

(c) 5.24(年)

設問3について

問題の概要

- 設問2と同じ工場拡張投資案について、回収期間法に加えて、より精緻な正味現在価値法(NPV)を用いて採否を検討します。将来のキャッシュフローを現在の価値に割り引くことで、投資の経済的価値を評価します

基本的な考え方

以下の計算で求めます。

NPV=-初期投資 + (各年のキャッシュフロー×現価係数)の合計

今回は15年分の割引計算をするため、計算機のメモリー機能を適切に使う事で、与えられた複利現価係数と年金現価係数の意味を意識しながら計算する必要があります。

具体的な計算

- ①1~5年目のCFの投資時点の価値

- 1~5年目のNPV = CF(1,566万円)× 4.2124

- ②5年目に在庫を取り崩したときのCFの投資時点の価値

- 在庫取り崩し分のNPV = 在庫(1,000万円)× 0.7473

- ③6~10年目のCFの投資時点の価値

- 6~10年目のNPV = CF(150万円)× 4.2124 × 0.7473

- ④11~15年目のCFの投資時点の価値

- 11~15年目のNPV = CF(150万円)× 4.2124 × 0.7473 × 0.7473

- ⑤15年目の設備の残存価額の投資時点の価値

- 残価のNPV = 残存価額(720万円)× 0.7473 × 0.7473 × 0.7473

- ⑥初期投資

- 初期投資 = 機械設備(7,200万円) + 在庫投資(1,000万円)

NPV = ①+②+③+④+⑤ – ⑥ = 269.4555万円 = 2,694,555円

なお、計算機を使う際は①~⑥を計算後に[M+](メモリープラス)ボタンを押下して、メモリー内で加算していき、最後に⑦の初期投資分をマイナスすると効率的に計算できるでしょう。

解答

(a) 2,694,555(円)

(b)

NPV = 各年度のCFの現在価値 + 在庫投資の現在価値 + 機械設備の現在価値 – 設備投資額を計算する。

各年度のCFの現在価値 = 1,566万円 × 4.2124 + 150万円 × 4.2124 × 0.7473 + 150万円 × 4.2124 × 0.7473 × 0.7473…①

在庫投資の現在価値 = 1,000万円 × 0.7473…②

機械設備の現在価値 = 720万円 × 0.7473 × 0.7473 × 0.7473…③

上記より、

NPV = ① + ② + ③ – 初期投資額(7,200万円 + 1,000万円)= 269.4555万円

本日は、以上となります。

コメント