今回は令和6年(2024年)の第2問を取り上げ、CVP分析の問題について、どのような思考プロセスで解答に至るのかを具体的に解説します。(あくまでも、「私ならこのように解答する」という参考例として記載していますので、その旨ご承知おきください。)

問題の確認

令和6年(2024年)の問題はこちらに掲載されています。

問題文の確認

第2問は、セールスミックス問題を解いて最大利益を求めます。(設問1)では、X社、Y社への販売数量と、直接作業時間、機械運転時間の制約条件から連立方程式を立て、単純に求めたくなりますが、それだと正解にたどり着けません。(私も本試験で間違えてしまいました。)

また、(設問1)と(設問2)は関連しているため、(設問1)を落とすと(設問2)の方も同時に落としてしまう可能性が高くなります。また、(設問2)はWeb上でも異なる解答案が公開されているなど、かなり難解な論点になっていますので、初見で完全に解ききるのは困難だと考えられます。このような問題は、どうやって中間点を狙うかという戦略も必要になると考えます。

以下は、設問文のポイントを落とさないように記載するマークの例です。

解答案

設問1について

問題の概要

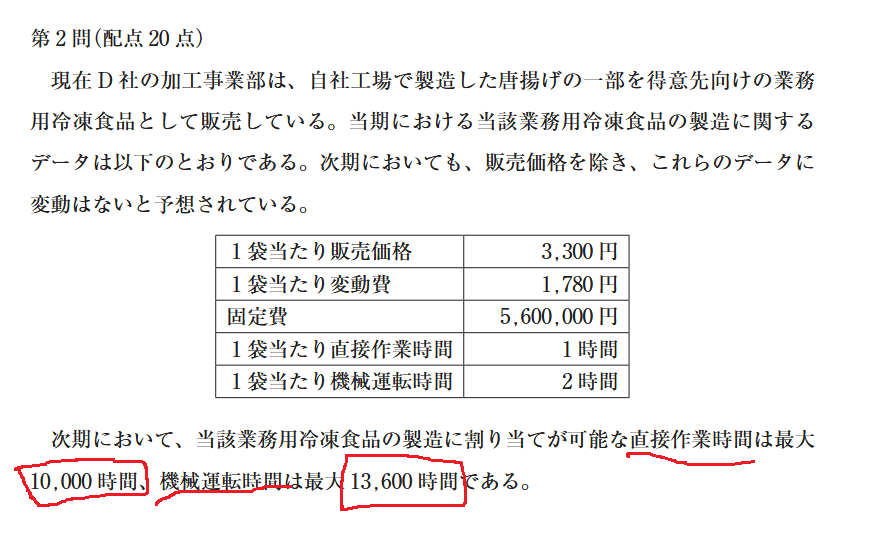

- D社の冷凍唐揚げに関する生産能力には、直接作業時間(最大10,000時間)と機械運転時間(最大13,600時間)の制約がある

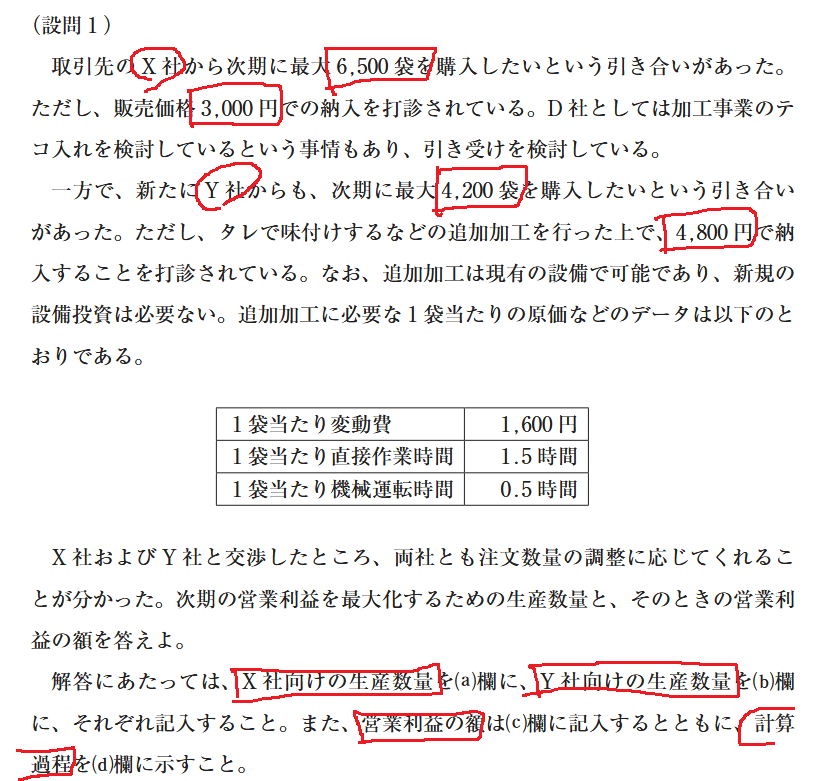

- X社からは最大6,500袋(販売価格3,000円)の購入打診があり、Y社からは追加加工済みの最大4,200袋(販売価格4,800円)の購入打診があった

- これらの条件と制約のもとで、営業利益を最大化するためのX社・Y社向け生産数量と、その際の営業利益額を計算することが求められている

基本的な考え方

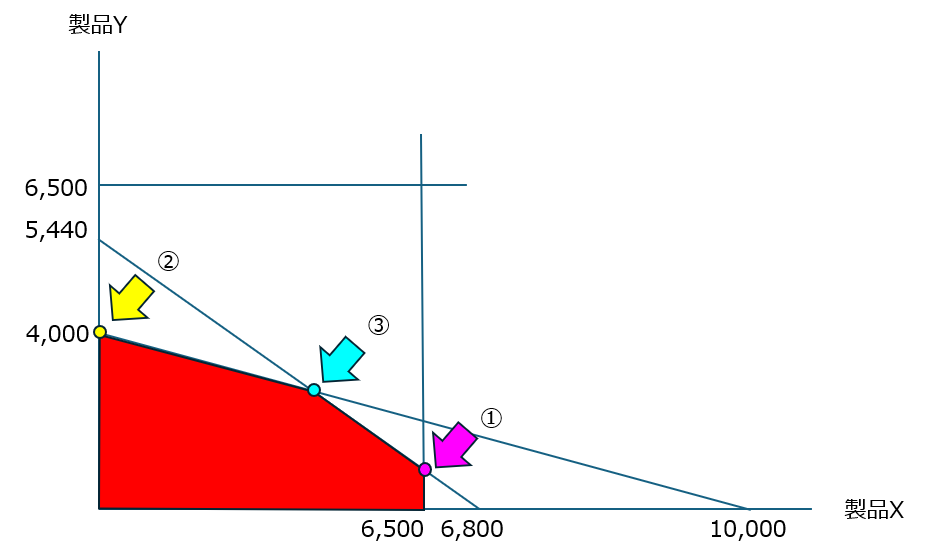

- 直接作業時間と機械運転時間の二つの制約条件と、X社/Y社に販売する最大数量の条件から、X社に販売する数量(x袋)とY社に販売数量(y袋)の最適な組み合わせ(セールスミックス)を線形計画法で求めます。

- 直接作業時間の条件

- x + 2.5y ≦ 10,000(時間)

- 機械運転時間の条件

- 2x + 2.5y ≦ 13,600(時間)

- X社/Y社へ販売する数量条件

- x ≦ 6,500

- y ≦ 4,200

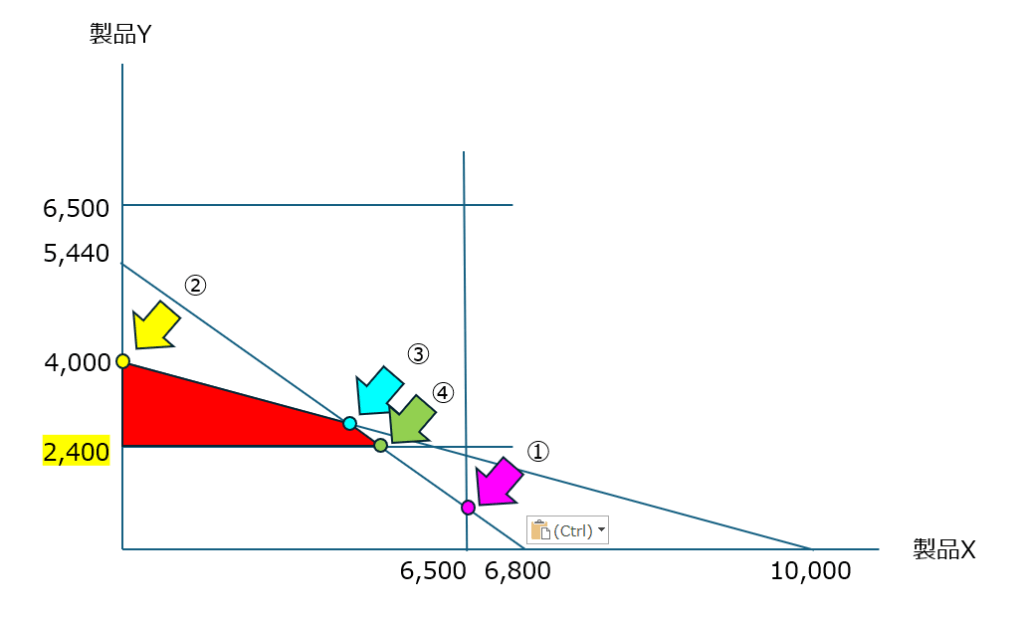

これらをグラフ化すると以下の様になります。赤く色を塗った領域が条件に合致する部分で、利益額が最高になり得るのは、各頂点①②③の部分となります。

具体的な計算

- ①X社への販売数量を極力多くするケース

- 直接作業時間は1時間/袋なので、10,000時間で最大10,000袋生産可能

- 機械運転時間は2時間/袋なので、13,600時間で最大6,800袋生産可能

- よって、工場のリソースをX社の販売数量にすべて振った場合は要求である6,500袋すべて生産できる。

- この時のX社からの利益は、(単価3,000円-変動費1,780円)×6,500袋 = 7,930,000円

- この時にY社へ販売できるのは、機械運転時間の残余分である13,600時間-6,500袋×2時間=600時間で生産できる分(600÷2.5=240袋)

- Y社からの利益は、(単価4,800円-変動費(1,780円+1,600円))×240袋=340,800円

- 利益の計算

- 営業利益=X社からの利益7,930,000円+Y社からの利益340,800円-固定費5,600,000円 = 2,670,800円

- ②Y社への販売数量を極力多くするケース

- 直接作業時間は(1+1.5)時間/袋なので、10,000時間で最大4,000袋生産可能

- 機械運転時間は(2+0.5)時間/袋なので、13,600時間で最大5,440袋生産可能

- よって、工場のリソースをY社の販売数量にすべて振った場合は要求である4,000袋までしか生産できない。

- この時のY社からの利益は、(単価4,800円-変動費(1,780円+1,600円))×4,000袋 = 5,680,000円

- この時は利用可能な直接作業時間が残っていないためX社への生産は不可能

- 利益の計算

- 営業利益=X社からの利益0円+Y社からの利益5,680,000円-固定費5,600,000円 = 80,000円

- ③各条件の直線の交点となるケース

- x + 2.5y ≦ 10,000(時間)

- 2x + 2.5y ≦ 13,600(時間)

- よって、x ≦ 3,600、y ≦ 2,560

- この時のX社からの利益は、(単価3,000円-変動費1,780円)×3,600袋 = 4,392,000円

- この時のY社からの利益は、(単価4,800円-変動費(1,780円+1,600円))×2,560袋 = 3,635,200円

- 利益の計算

- 営業利益=X社からの利益4,392,000円+Y社からの利益3,635,200円-固定費5,600,000円 = 2,427,200円

- 以上より、①X社への販売数量を極力多くする場合に最も営業利益が多くなることがわかる

解答

(a) 6,500 (袋)

(b) 240(袋)

(c) 2,670,800 (円)

(d)

X社に販売する数量(x袋)とY社に販売数量(y袋)の最適な組み合わせ(セールスミックス)を線形計画法で求める。

直接作業時間の条件:x + 2.5y ≦ 10,000(時間)

機械運転時間の条件:2x + 2.5y ≦ 13,600(時間)

X社/Y社へ販売する数量条件:x ≦ 6,500、y ≦ 4,200

以上より、x=6,500、y=240のときに営業利益が最大となる。

営業利益=X社からの利益7,930,000円+Y社からの利益340,800円-固定費5,600,000円 = 2,670,800円

設問2について

問題の概要

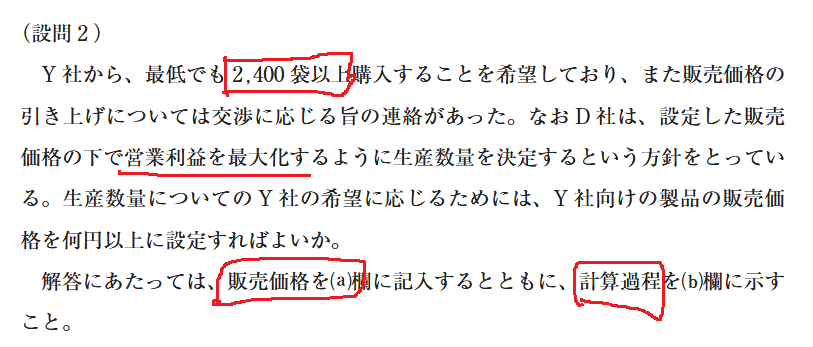

- Y社が最低2,400袋以上の購入を希望し、販売価格の引き上げ交渉にも応じる意向を示しています。

- D社が利益最大化の方針を維持しつつY社の希望に応じるために、Y社向けの製品の販売価格を何円以上にするべきかを計算する

基本的な考え方

- (設問1)で考慮した条件に加え、Y社数量を最低2,400袋とする条件が追加されたので、グラフとしては以下の様になります。

この新しい生産計画(点④)で得られる利益が、設問1の最大利益を上回るために最低限必要なY社向けの販売価格を求めます。

具体的な計算

- 最適な生産数量の決定

- まず、Y社に最低2,400袋を生産・販売することが前提となります。その際に残った生産能力で、X社製品を最大限生産します。

- Y社2,400袋生産時の消費リソース:

- 直接作業時間:

2.5時間/袋 × 2,400袋 = 6,000時間 - 機械運転時間:

2.5時間/袋 × 2,400袋 = 6,000時間

- 直接作業時間:

- X社生産のための残余リソース:

- 直接作業時間:

10,000 - 6,000 = 4,000時間 - 機械運転時間:

13,600 - 6,000 = 7,600時間

- 直接作業時間:

- X社生産可能数:

- 直接作業時間の制約から:

4,000時間 ÷ 1時間/袋 = 4,000袋 - 機械運転時間の制約から:

7,600時間 ÷ 2時間/袋 = 3,800袋

- 直接作業時間の制約から:

- より制約の厳しい機械運転時間によって、X社の生産可能数は3,800袋に決まります。 したがって、今回検討すべき生産計画は (x, y) = (3,800, 2,400) となります。

- 営業利益の計算

- X社からの利益は、(単価3,000円-変動費1,780円)×3,800袋 = 4,636,000円

- Y社からの利益は、限界利益をRと置くと、R×2,400袋=2,400R

- 営業利益の計算

- 営業利益=X社からの利益4,636,000円+Y社からの利益2,400R-固定費5,600,000円

- ①の営業利益との比較

- 4,636,000円+2,400R–5,600,000円≧2,670,800円

- R≧1,514.5円

- 限界利益を販売価格に直すと、

- 販売価格 = 限界利益1,514.5 + 変動費(1,780+1,600) = 4,894.5円

※なお、解答掲載サイトなどによっては、①の営業利益との比較について、今回のY社に対する販売価格を加味するため、以下の様に立式して計算しているところもあります。

4,636,000円+2,400R–5,600,000円≧X社からの利益7,930,000円+Y社からの利益240R-固定費5,600,000円

この場合は、R≧1,525となり、求める販売価格は4,905円となります。

ただ、新しい販売価格は2,400袋を最低限とする条件によって生じた値であり、元の設問1の条件に影響を与えるものではないため、4,895円の方が良いと考えます。

解答

(a) 4,895(円)

(b)

Y社の最低販売数量2,400の制約の下で、最適な生産計画は (x, y) = (3,800, 2,400) となる。

Y社用の限界利益をRとすると、

営業利益=X社からの利益(単価3,000円-変動費1,780円)×3,800袋 +Y社からの利益R×2,400袋-固定費5,600,000円

であるため、設問1で求めた条件より、

4,636,000円+2,400R-5,600,000円≧2,670,800円

R≧1,514.5円

販売価格 = 限界利益1,514.5 + 変動費(1,780+1,600) = 4,894.5円

本日は、以上となります。

コメント